経済×数学のコラボ授業「明るい老後生活」20170313

小石川の新たな試みの1つとして、4年B組の

数学Aの授業で公民科の教員と数学科の教員によるコラボ授業を行いました。

4年生では数学Aの3学期の授業で

等比数列とその和を学び、教科書では発展的な内容として

「積立貯金(複利計算)」がとりあげられています。事前に数学で、積立貯金には単利と複利の2種類があること、複利は等比数列の和を利用して求めることができること、現在の金利はどのぐらいであるか、などについて学びました。また、今年秋より学校に40台のタブレットが配置され、生徒たちは数学の授業でグラフ作成ソフトgrapesや表計算ソフトEXCELの使い方に慣れていきました。

今回の授業はそれらを踏まえて、

公民科の先生とともに、いくつかの金融商品を使って20代からお金を貯めていったら65歳までにいくら貯めることができるかというシュミレーションにグループで取り組みました。

主人公は、

『25歳でたんす貯金が100万円あり、30歳で結婚、32歳で第1子誕生、37歳で第2子誕生、40歳で住宅購入(元利均等方式の住宅ローンを組む)、50歳と55歳で子どもが大学進学、60歳で退職』という設定です。

|

|

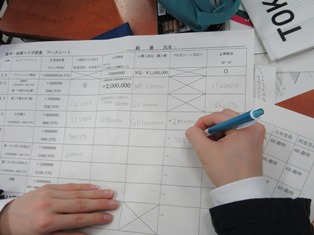

| 政治経済と数学の先生が授業をはじめます。最初に、経済の知識と数学の知識をそれぞれ確認し、タブレットでファイルを探す方法やEXCELの使い方について聞きます。 |

使える金融商品は、国債、定期性預金、個人年金、学資保険の4種類に限定。預け入れ年数(各4タイプ)ごとに金利を設定してあり、事前につくられた金融商品ごとのEXCELの表を利用して、生徒たちはグループごとに相談しながら5年ごとの収支を計算し、5年ごとに1つの金融商品を買いながら、シュミレーションに取り組みました。

|

|

| 1日目は、課題の設定、金融商品の説明とEXCEL表の使い方、シュミレーションに慣れることで終わりました。 |

|

|

学年末考査が終わり、続きの授業を行いました。間があいてしまったので、再度課題(やるべきこと)を確認するグループもいます。

グループで相談し、数値を入力して結果を確かめながら1つのモデルをつくります。 |

|

|

| 結婚、出産までは順調にいきますが、住宅ローン(借金)のところでいろいろ策を考えなければなりません。自分たちで金融商品を決め、ワークシートの表をうめていきます。 |

|

|

住宅ローンの金利を実際より高めに設定してあったので、工夫しないと破産してしまいます。

授業の後半で、グループごとに作業報告を簡単にしてもらいました。

・自己破産しました。

・子どもを大学に行かせられません。

・第2子も国立大学に進学すれば何とかなりそうです。

・住宅ローンがきつい。

などの現状報告がありました。

そして、授業の最後までに、無事条件をクリアしたグループが1グループありました。 |

生徒の評価票と、授業中に教員につぶやいた感想からは、

「大人になるとこんな難しいことにも直面するんですね。」

「子どもを大学に行かせるとお金の運用が変わってきて大変だった。」

「金利によって、だいぶ人生が変わってくる。金利の低いローンを探さなくては。」

「年金など、そう遠くない自分の未来で考えなければならないものもあると知り、もっといろいろ情報を注視しなければ。」

などの声が聞かれました。

事前のアンケートでは、住宅ローンの金利は4~5%だと予想しており、予想と現実の違いも感じ取ることができたのではないかと思います。

今回の授業を通して、経済に興味をもってもらい、6年生の政治経済の授業につなげていきたいと思っています。

東京都立小石川中等教育学校(旧ホームページ)

東京都立小石川中等教育学校(旧ホームページ)